50-30-20 taisyklė – tai paprastas būdas suskirstyti savo pajamas taip, kad jos padengtų būtinas išlaidas, leistų mėgautis gyvenimu ir kartu padėtų kurti finansinį saugumą ateičiai. Ši metodika ypač tinka tiems, kurie nori pradėti planuoti biudžetą be sudėtingų skaičiavimų ar finansinių modelių. Ji padeda išlaikyti balansą tarp šiandienos poreikių ir ilgalaikių tikslų. Šiame straipsnyje išsamiai paaiškinsime, kaip veikia ši taisyklė ir kaip ją pritaikyti praktikoje.

Kas yra 50-30-20 taisyklė?

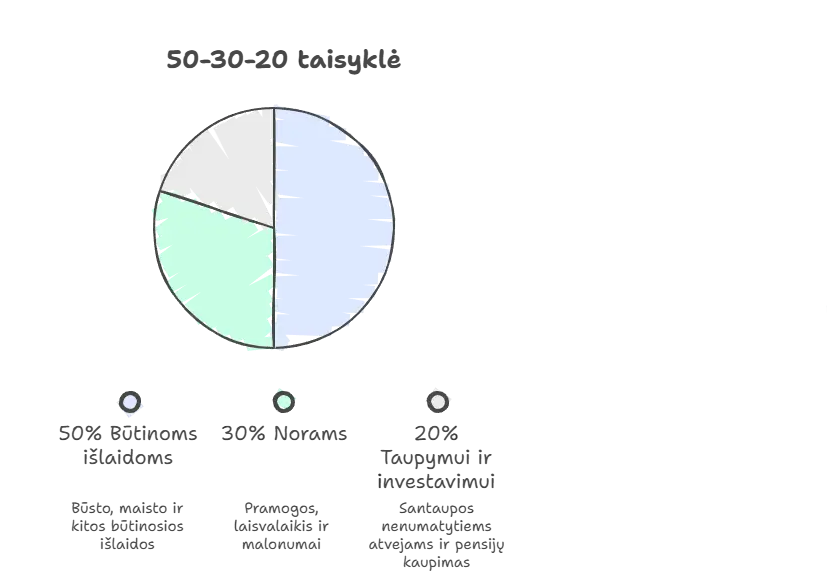

50-30-20 taisyklė – asmeninių finansų valdymo metodas, pagal kurį 50 proc. pajamų skiriama būtinosioms išlaidoms, 30 proc. – asmeniniams poreikiams, o 20 proc. – taupymui ir investavimui.

Ši taisyklė išpopuliarėjo, nes yra paprasta ir universali – ją galima taikyti tiek gaunant vidutines, tiek didesnes pajamas. Svarbiausia – skaičiuoti nuo grynųjų (į rankas gaunamų) pajamų ir sąmoningai paskirstyti lėšas kiekvienai kategorijai.

50 proc. – būtinosios išlaidos

Tai išlaidos, be kurių negalėtumėte gyventi ar dirbti. Kitaip tariant, tai finansiniai įsipareigojimai ir baziniai poreikiai, užtikrinantys stabilų gyvenimą. Į šią kategoriją paprastai patenka:

- būsto nuoma arba paskolos įmoka,

- komunaliniai mokesčiai,

- maistas,

- transportas,

- draudimas,

- pagrindinės sveikatos išlaidos,

- minimalios ryšio ar interneto paslaugos.

Svarbu, kad šios išlaidos neviršytų 50 proc. jūsų pajamų. Jei jos sudaro didesnę dalį, tai gali būti signalas, kad finansinė struktūra nėra tvari. Tokiu atveju verta peržiūrėti savo gyvenimo būdą – galbūt galima rasti pigesnį būstą, refinansuoti paskolą, atsisakyti nebūtinų paslaugų ar optimizuoti reguliarias išlaidas.

30 proc. – asmeniniai poreikiai

Ši dalis skirta gyvenimo kokybei ir malonumams. Tai nėra būtinos išlaidos, tačiau jos suteikia papildomo komforto, motyvacijos ir leidžia mėgautis uždirbtais pinigais. Į šią kategoriją dažniausiai patenka:

- kelionės,

- restoranai ir pramogos,

- hobiai,

- drabužiai,

- sporto klubas,

- prenumeratos (pvz., filmų ar muzikos platformos),

- grožio ar laisvalaikio paslaugos.

Ši kategorija padeda išlaikyti emocinę pusiausvyrą ir neleidžia finansiniam planavimui tapti per daug griežtam. Tačiau, jei siekiate greičiau sukaupti kapitalą ar padidinti investicijų dalį, būtent šią kategoriją dažniausiai galima labiau optimizuoti. Net sumažinus ją nuo 30 proc. iki 20 proc., investavimui galėtumėte skirti jau 30 proc. pajamų – o tai reikšmingai paspartintų kapitalo augimą.

20 proc. – investavimas ir taupymas

Tai svarbiausia ilgalaikės finansinės gerovės dalis. Ši kategorija orientuota ne į šiandieną, o į ateitį. Šie 20 proc. gali būti skirti finansinei „pagalvei“ (3–6 mėn. išlaidų rezervui), pensijai ar III pakopos kaupimui ar investavimui. Iš pradžių rekomenduojama sukaupti finansinį rezervą, o vėliau pereiti prie investavimo.

Reguliarus investavimas leidžia pasinaudoti sudėtinių palūkanų efektu – uždirbta grąža generuoja papildomą grąžą. Ilgainiui net ir santykinai nedidelės, bet nuoseklios investicijos gali išaugti į reikšmingą kapitalą. Būtent ši 20 proc. dalis dažniausiai ir lemia skirtumą tarp gyvenimo „nuo algos iki algos“ ir ilgalaikio finansinio saugumo.

Kur investuoti 20 proc.?

Sukaupus rezervą nenumatytoms situacijoms (3–6 mėn. būtinųjų išlaidų dydžio), verta pradėti aktyviai įdarbinti pinigus. Investavimo tikslas – ne tik apsaugoti kapitalą nuo infliacijos, bet ir jį auginti ilguoju laikotarpiu. Renkantis kryptį, svarbu įvertinti savo rizikos toleranciją, investavimo laikotarpį ir finansinius tikslus. Populiariausios investavimo kryptys yra akcijos, investavimas į NT, obligacijos ir ETF.

Akcijos

Investavimas į pavienių įmonių akcijas gali atnešti didesnę grąžą, tačiau kartu pasižymi ir didesne kainų svyravimo rizika. Pirkdami akcijas, tampate įmonės dalies savininku ir galite uždirbti iš kainos augimo bei dividendų.

Pagrindiniai privalumai:

- galimybė gauti aukštesnę ilgalaikę grąžą,

;

- dividendinės pajamos,

;

- likvidumas – akcijas galima greitai parduoti biržoje.

Vis dėlto svarbu diversifikuoti portfelį – neinvestuoti visų lėšų į vieną įmonę ar sektorių. Taip pat rekomenduojama orientuotis į ilgalaikį laikotarpį ir vengti emocinių sprendimų vadovaujantis trumpalaikiais rinkos svyravimais.

Investavimas į NT

Nekilnojamasis turtas dažnai laikomas viena stabiliausių investavimo formų. Jis gali generuoti pajamas iš nuomos bei ilgainiui tapti vertingesnis. Tradicinis NT pirkimas (butas ar komercinės patalpos) reikalauja didelio pradinio kapitalo ir papildomų išlaidų – administravimo, remonto, mokesčių.

Alternatyva investavimui į NT gali būti investavimas į nekilnojamuoju turtu užtikrintas paskolas per sutelktinio finansavimo platformas. Tai suteikia galimybę investuotojams dalyvauti NT projektuose ir gauti grąžą iš paskolų, užtikrintų nekilnojamuoju turtu. Taip pat galima pradėti investuoti nuo mažesnių sumų ir diversifikuoti kapitalą per skirtingus projektus.

Obligacijos

Obligacijos laikomos mažesnės rizikos investicija nei akcijos, ypač jei kalbame apie valstybių ar patikimų įmonių leidžiamas obligacijas. Investuotojas iš esmės skolina pinigus emitentui ir gauna iš anksto numatytas palūkanas.

Pagrindiniai privalumai:

- prognozuojamas pajamingumas,

- mažesni kainų svyravimai nei akcijų rinkoje.

Obligacijos gali būti gera priemonė subalansuoti investicinį portfelį ir sumažinti bendrą riziką.

ETF

ETF (biržoje prekiaujami fondai) leidžia investuoti į platų rinkos segmentą vienu sandoriu – pavyzdžiui, į visą pasaulio akcijų rinką, konkretų regioną ar sektorių. Tai vienas paprasčiausių būdų pradėti investuoti.

ETF privalumai:

- plati diversifikacija,

- mažesni valdymo mokesčiai,

- paprastas pirkimas per vertybinių popierių sąskaitą.

Ši investavimo forma ypač tinka pradedantiesiems ar tiems, kurie nenori aktyviai analizuoti atskirų įmonių, bet siekia ilgalaikio kapitalo augimo.

50-30-20 taisyklės privalumai

50-30-20 taisyklė išlieka viena populiariausių asmeninių finansų valdymo strategijų ne be priežasties. Ji yra paprasta, aiški ir teikia ilgalaikę naudą, todėl tinka tiek pradedantiesiems, tiek jau turintiems investavimo patirties.

Vienas didžiausių šios taisyklės privalumų – aiškus ir lengvai suprantamas principas. Pakanka žinoti savo mėnesines pajamas „į rankas“ ir jas padalyti į tris dalis pagal nustatytus procentus. Tai ypač svarbu žmonėms, kurie anksčiau neplanavo biudžeto – paprasta sistema padeda greičiau pradėti ir išlaikyti nuoseklumą.

50-30-20 metodas taip pat suteikia finansinį aiškumą. Jūs iš anksto žinote, kiek galite skirti būtinosioms išlaidoms, kiek galite išleisti laisvalaikiui ir kiek privalote atidėti ateičiai. Tai sumažina stresą dėl pinigų, nes nebereikia kiekvieną mėnesį spėlioti, ar galite sau leisti vieną ar kitą pirkinį.

50-30-20 taisyklės pavyzdys

Tarkime, jūsų mėnesinės pajamos „į rankas“ siekia 2 tūkst. eurų.

| Kategorija | Procentai | Suma |

| Būtinosios išlaidos | 50 % | 1000 Eur |

| Asmeniniai poreikiai | 30 % | 600 Eur |

| Taupymas ir investavimas | 20 % | 400 Eur |

| Iš viso | 100 % | 2000 Eur |

Tokiu atveju 1000 Eur būtų skiriama būstui, maistui ir kitoms būtinoms išlaidoms, 600 Eur – gyvenimo kokybei, o 400 Eur – finansiniam rezervui ar investicijoms, pavyzdžiui, į akcijas, ETF ar nekilnojamojo turto projektus. Žinoma, nors ši taisyklė yra universali, ją galima keisti ir pritaikyti pagal savo individualius poreikius.

Taigi, 50-30-20 taisyklė ypač naudinga tiems, kurie tik pradeda domėtis asmeniniais finansais ir investavimu, tačiau nori turėti aiškią, praktiškai pritaikomą sistemą. Vadovaujantis šia sistema, galima sukurti tvirtą finansinį pagrindą ir vėliau jį pritaikyti pagal augančias pajamas bei ambicingesnius investavimo tikslus.